词汇对照:

- Redidual 残差

- 在简单线性回归中,因变量也被称为响应变量,自变量也被称为预测变量

- 因变量dependent variable – 响应变量response variable

- 自变量 independent variable – 预测变量predictor variable(自变量的用途就是拿来预测因变量)

- Fit 拟合 Fitted value 拟合值

- Least Squares 最小二乘法

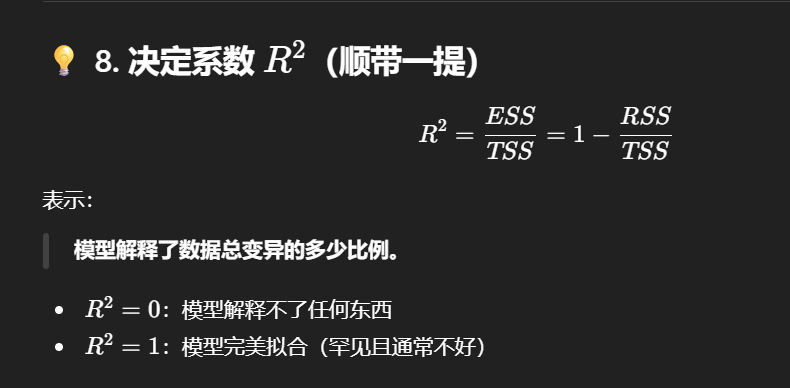

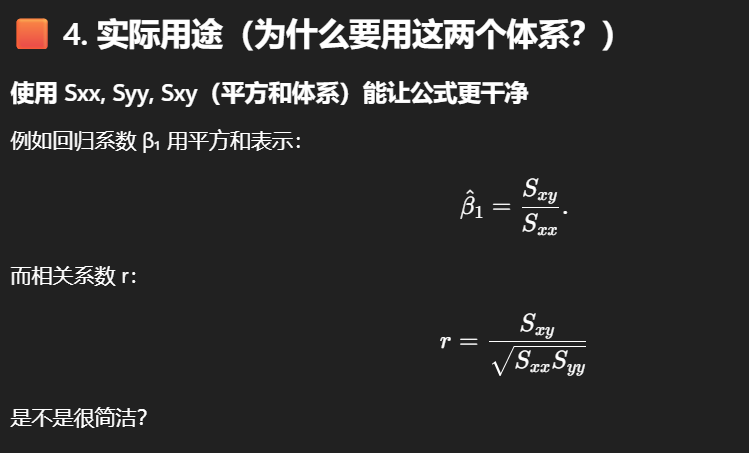

- coefficient of determination 决定系数 R2

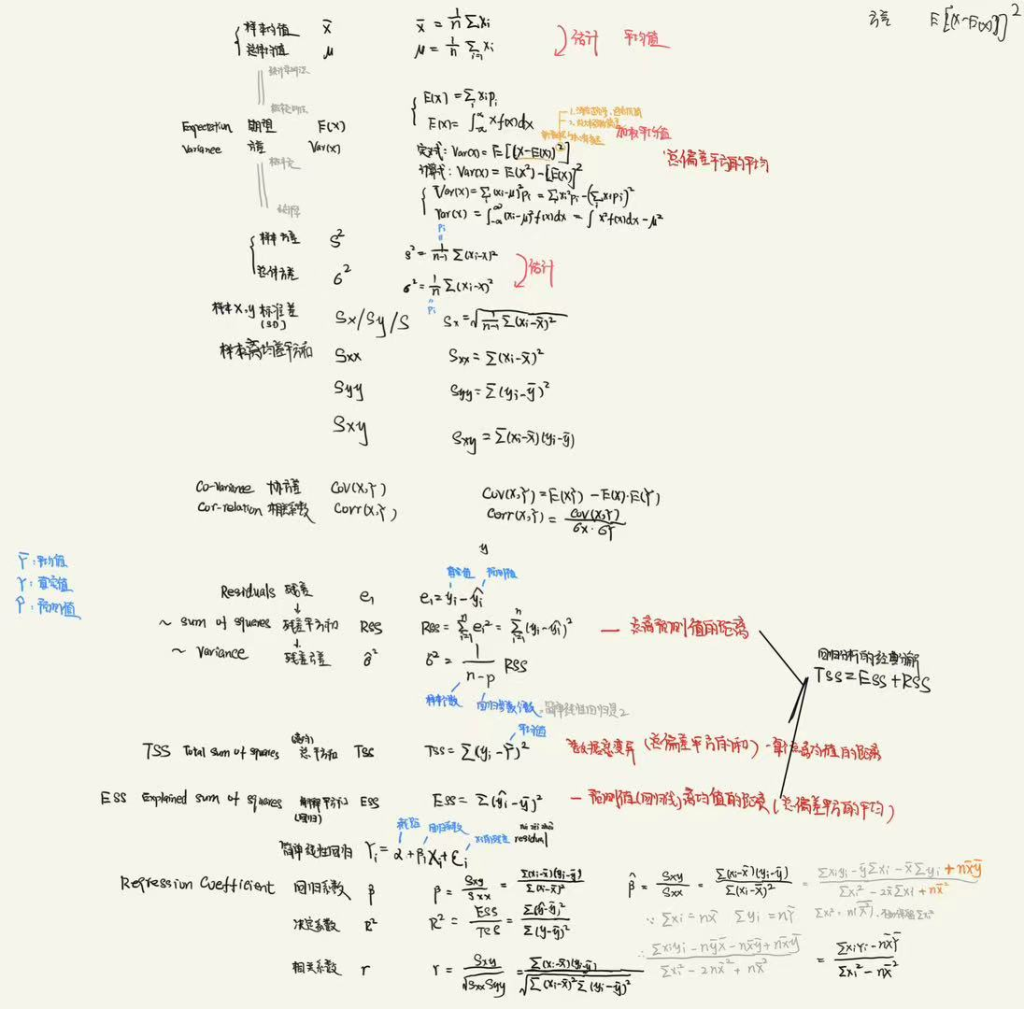

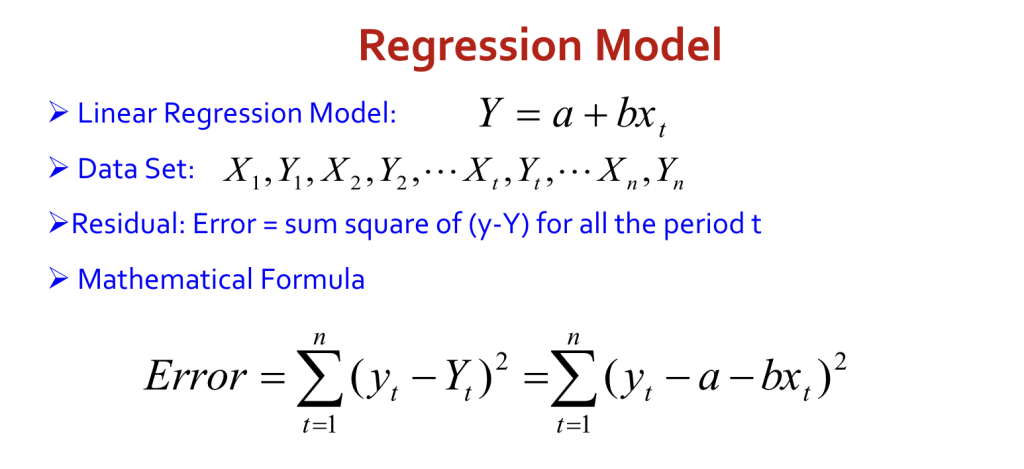

含连续协变量的线性回归模型,残差是每个点的预测偏差 et = yt − Ŷt,Error 指的是把所有残差平方后加起来(残差平方和,SSE),这些被用进最小二乘法Least Squares

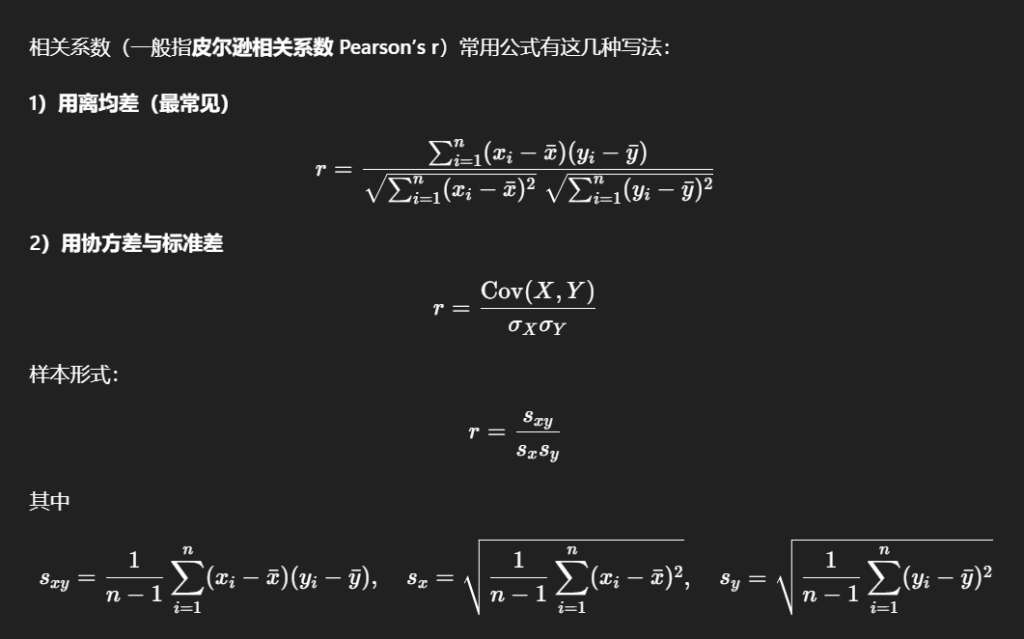

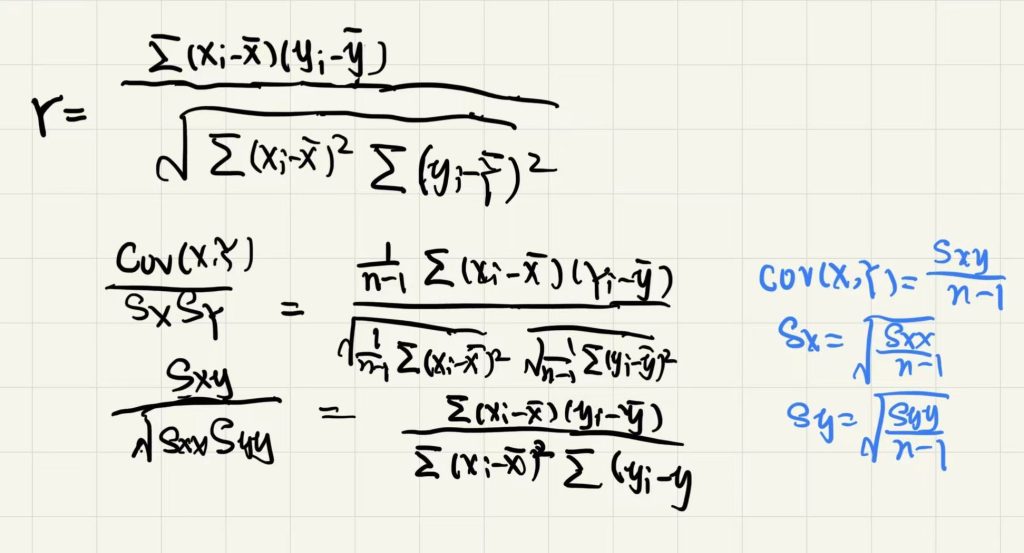

1.2 Correlation 相关性 – 皮尔逊相关系数 Pearson’s r

当一个变量的取值与另一个变量的取值相关联时,我们称这两个变量具有相关性

相关系数的取值范围在 – 1(完全负相关) 到 + 1 (完全正相关)之间。当r=0时,变量之间不存在相关性

1.3 简单线性回归模型 Simple linear regression model

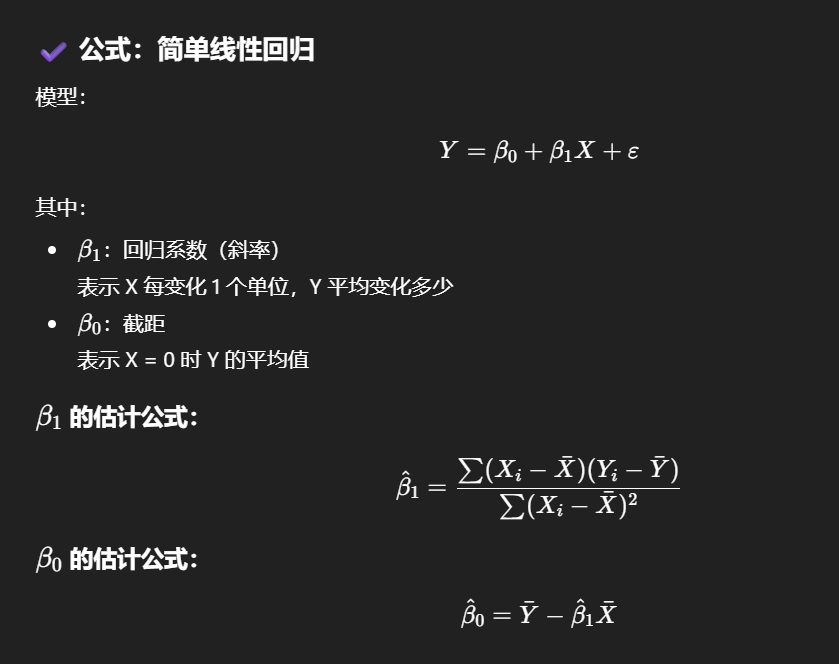

简单线性回归是回归分析的一种特殊形式,在此模型中,仅有一个自变量影响因变量,且假设两个变量之间呈直线关系

我们将该模型表示为:

- Yi是第i个个体的因变量

- Xi是第i个个体的自变量

- 模型中的参数α被称为截距

- 模型中的参数β被称为回归系数

- εi是第i个个体的残差

1.4 简单线性回归模型的拟合

Fitting the Simple linear regression model – 最小二乘法

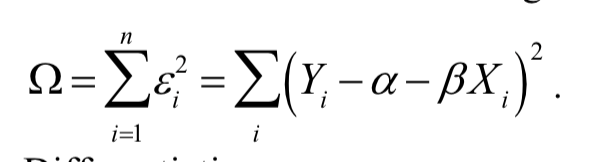

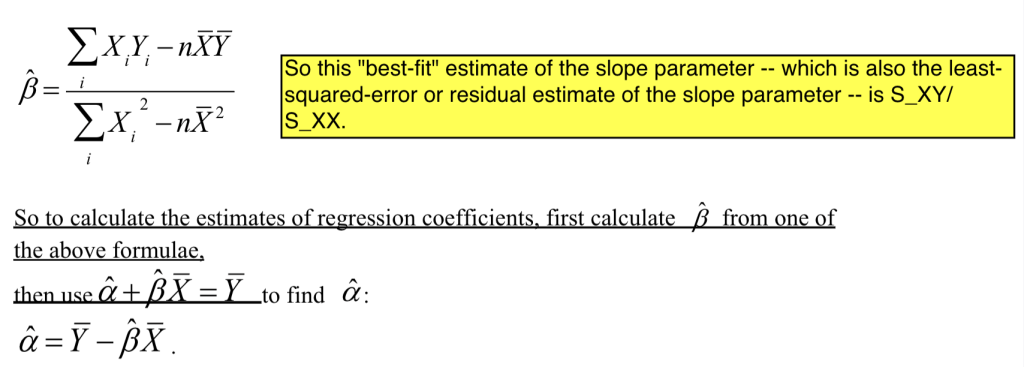

我们可采用最小二乘法来估计线性回归模型中的α和β,为了找到最能代表数据总体趋势的回归直线,我们需要确定参数 和 的取值,因此引入最小二乘法

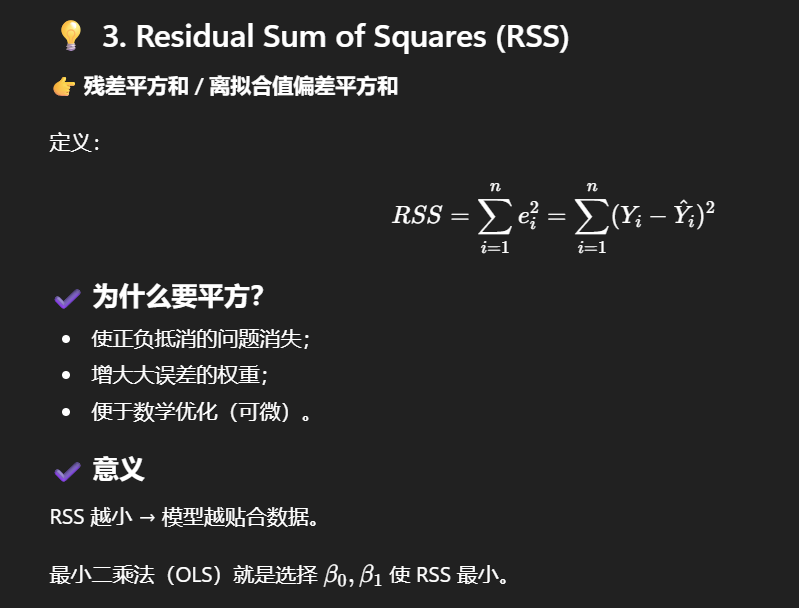

残差平方和,即数据点到直线的垂直偏差(称为残差)的平方和,可表示为:

\((X_i,Y_i)\):第i个数据点,\(X_i\)是自变量,\(Y_i\)是真实观测值。

\(\alpha,\beta\):回归直线的参数\(\alpha\):截距(intercept)

\(\beta\):斜率(slope)

\(\hat{Y}_i = \alpha + \beta X_i\):模型对第i个样本的预测值(回归直线在\(X_i\)处的高度)。

\(\varepsilon_i = Y_i – \hat{Y}_i = Y_i – (\alpha + \beta X_i)\):第i个点的残差,也就是该点到回归直线的竖直方向差距(在一元线性回归里默认用竖直差)

为什么要平方再相加?

- 平方保证不出现正负抵消;

- 平方会对偏差大的点惩罚更重;

- 数学上也更容易求出最优的 α,β。

最小二乘法的核心就是:选择α,β,让 Ω(残差平方和)最小,从而得到最佳拟合直线

因此,我们需要通过对α和β求偏导并令其等于 0,来最小化上述函数,从而得到正规方程组,进而求出截距和回归系数的 “最佳拟合” 值

推导过程

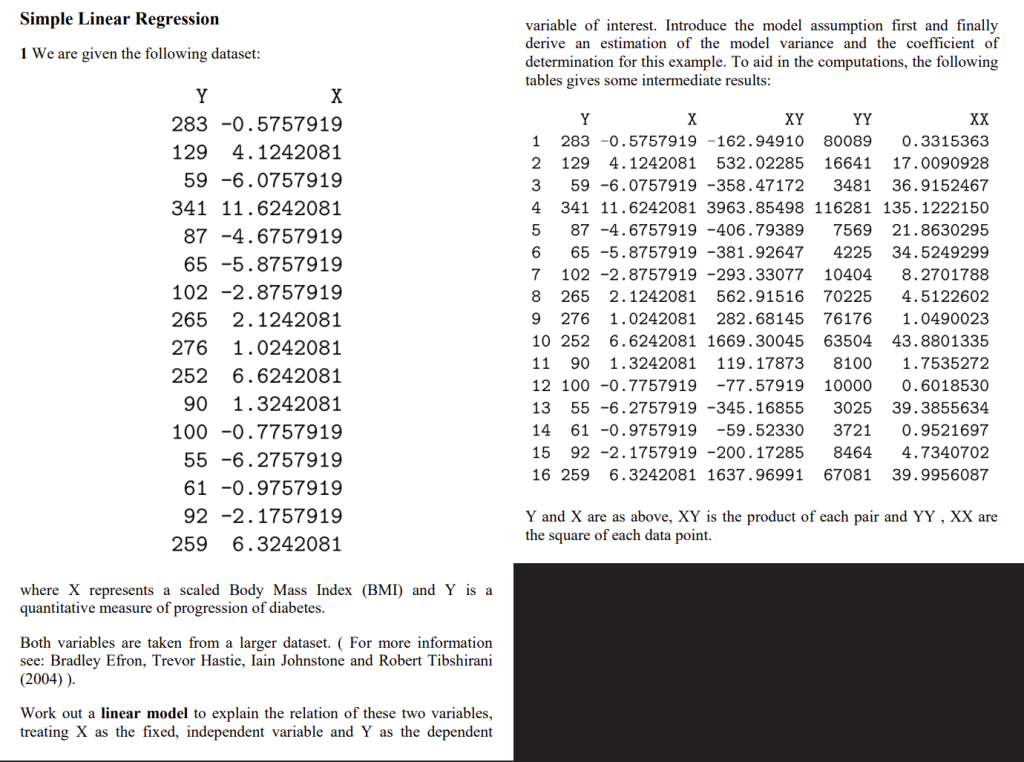

Problem sheet – Weeks 8-9 例题1(已复习0次)

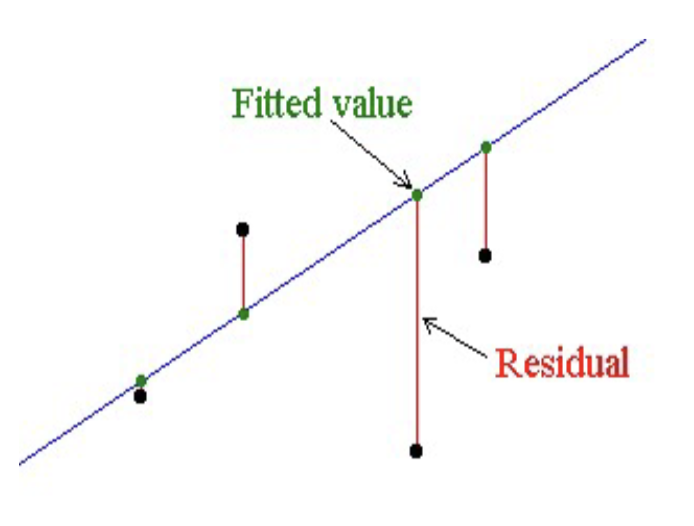

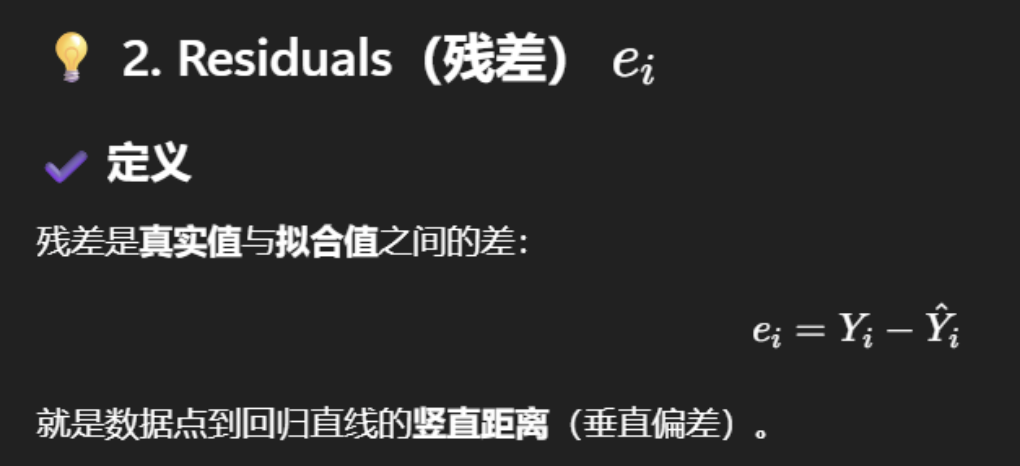

1.5 Fitted values and residuals, residual variance 拟合值、残差与残差方差

拟合值Fitted value:与观测自变量\(X_i\)相对应的最佳拟合直线上的点。

残差:真实值与拟合值之间的差值\(Y_i – \hat{Y}_i\)

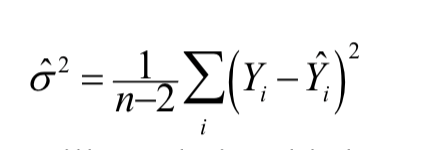

可以利用残差来估计模型方差\(\sigma^2\):

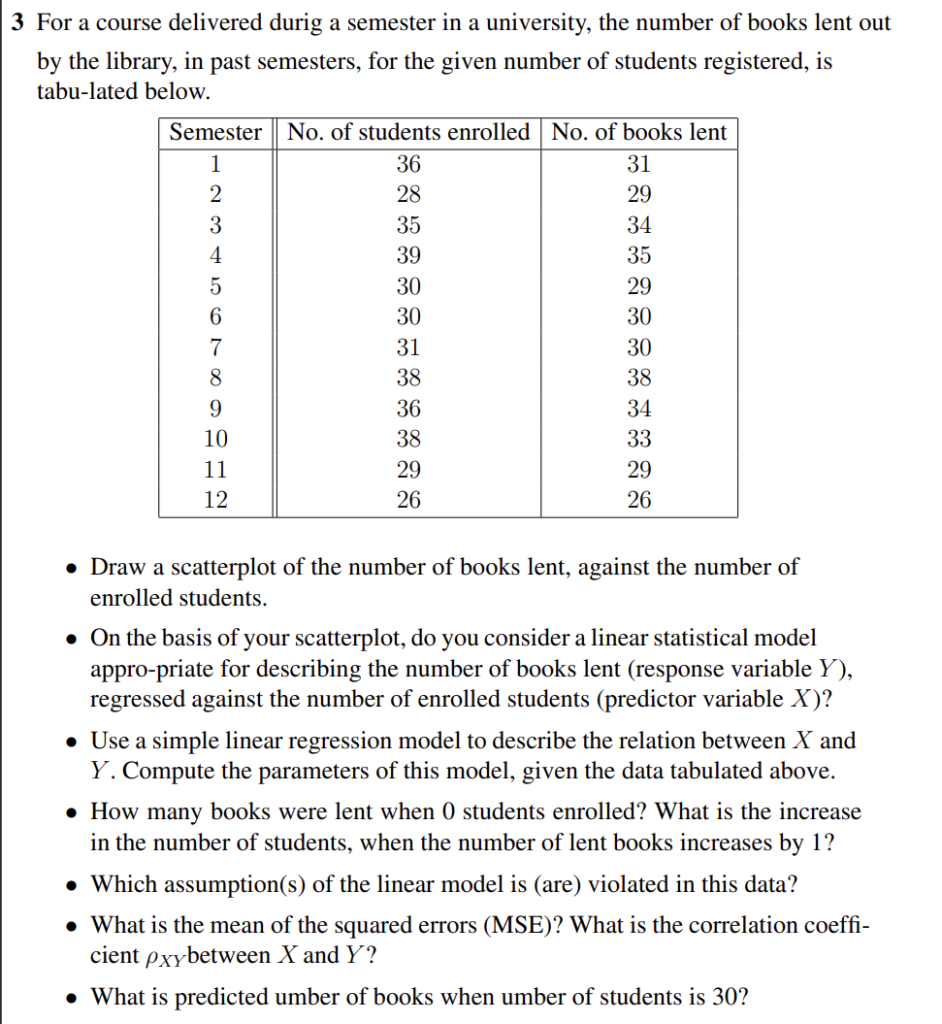

Problem sheet – Weeks 8-9 例题3(已复习0次)

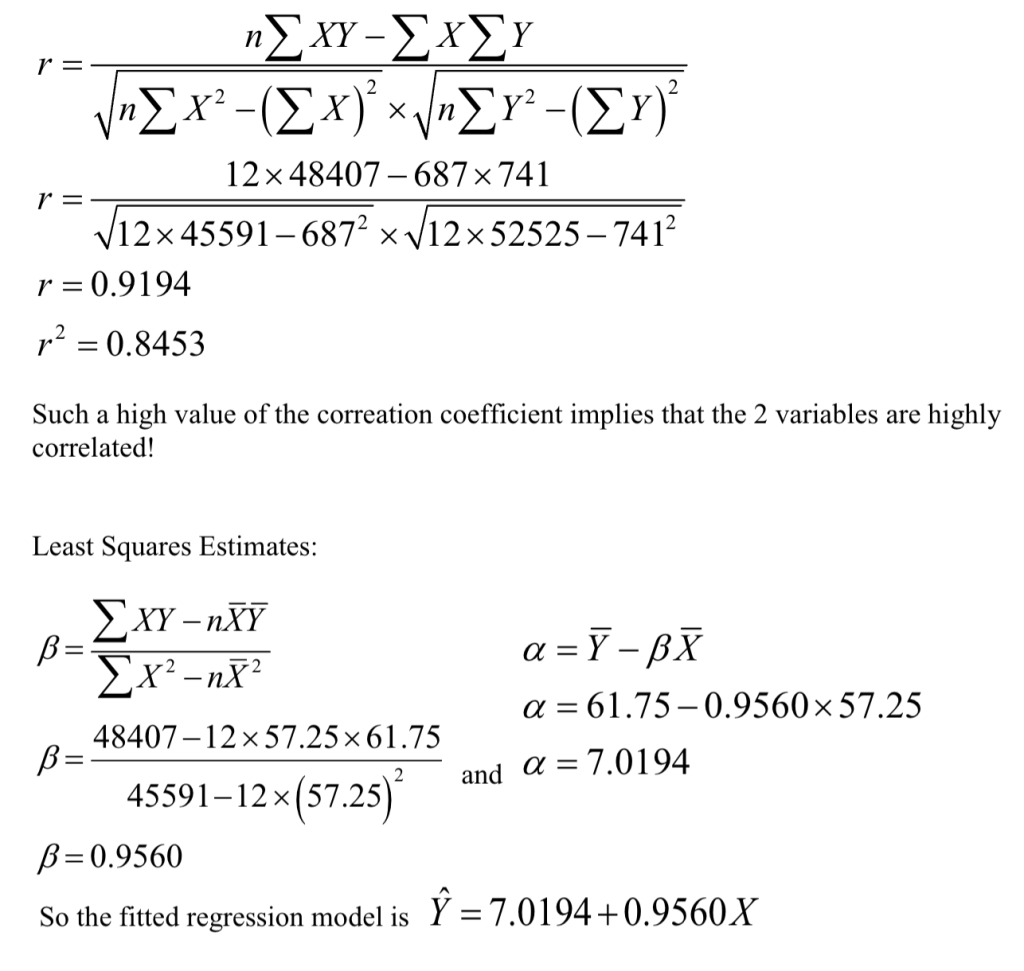

1.6 实例分析

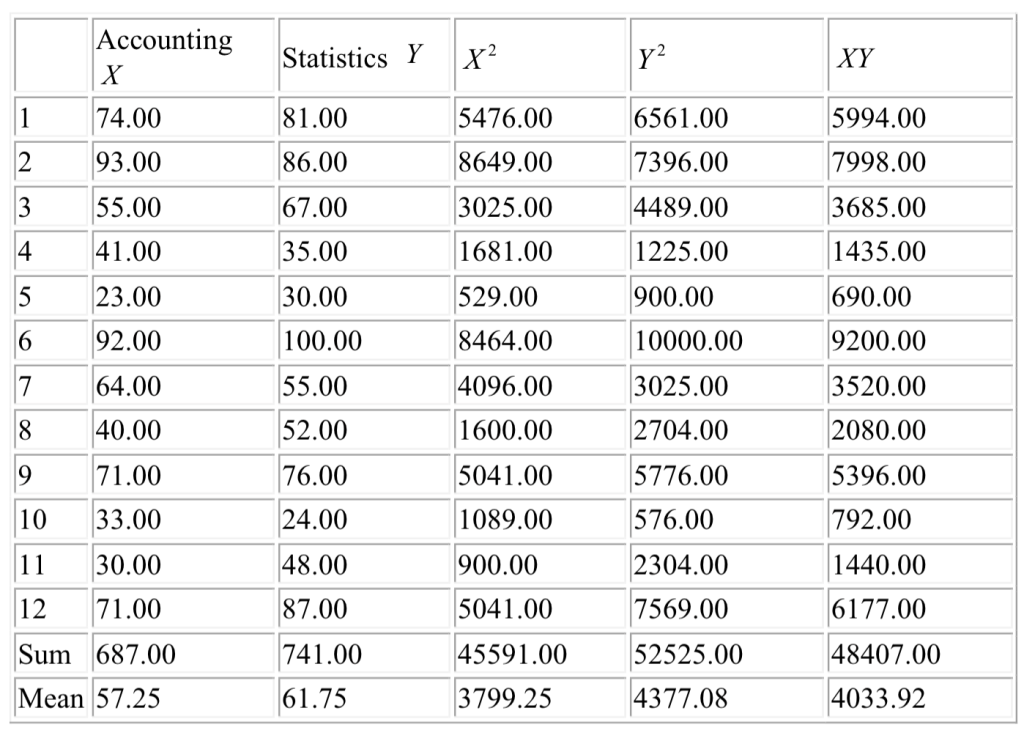

研究问题为:会计学成绩(以测试分数衡量)是否会影响统计学成绩?

在本分析中,我们将会计学成绩视为固定变量(自变量),将统计学成绩视为因变量(或待预测的结果),首先确定描述会计学成绩与统计学成绩之间关系的模型,进而对统计学成绩进行预测

系数说明了什么:7.0194 是当会计(Accounting)的成绩为 0 时,统计学(Statistics)成绩的估计平均值,当会计成绩每增加 1 个单位时,统计学成绩会增加大约 0.956 个单位

\(\hat{Y}\)代表什么:\(\hat{Y}\)是在给定会计成绩X的条件下,用来估计统计学成绩Y的均值\(E(Y)\)的一个估计量(预测值 / 估计值)

代码实现:

# 数据框accdata的结构与内容:包含自变量X和因变量Y两列,共12行观测数据

accdata

## X Y

## 1 74 81

## 2 93 86

## 3 55 67

## 4 41 35

## 5 23 30

## 6 92 100

## 7 64 55

## 8 40 52

## 9 71 76

## 10 33 24

## 11 30 48

## 12 71 87

# 计算拟合值Yhat:根据回归方程 Yhat = 截距 + 斜率*X 计算

# 其中截距为7.019,斜率为0.956,自变量X取自数据框accdata的X列

fitted.Y <- 7.019 + 0.956 * accdata$X

# 显示拟合值结果

fitted.Y

# 计算残差:残差 = 因变量观测值(Y) - 拟合值(Yhat)

resid <- accdata$Y - fitted.Y

# 显示残差结果

resid

0.9935.029-13.203 # 此处为数据显示格式残留,无实际代码意义

## [1] 3.237 -9.927 7.401 -11.215 0.993 5.029 -13.203 6.74 6.74

## [9] 1.105 -14.567 12.301 12.105

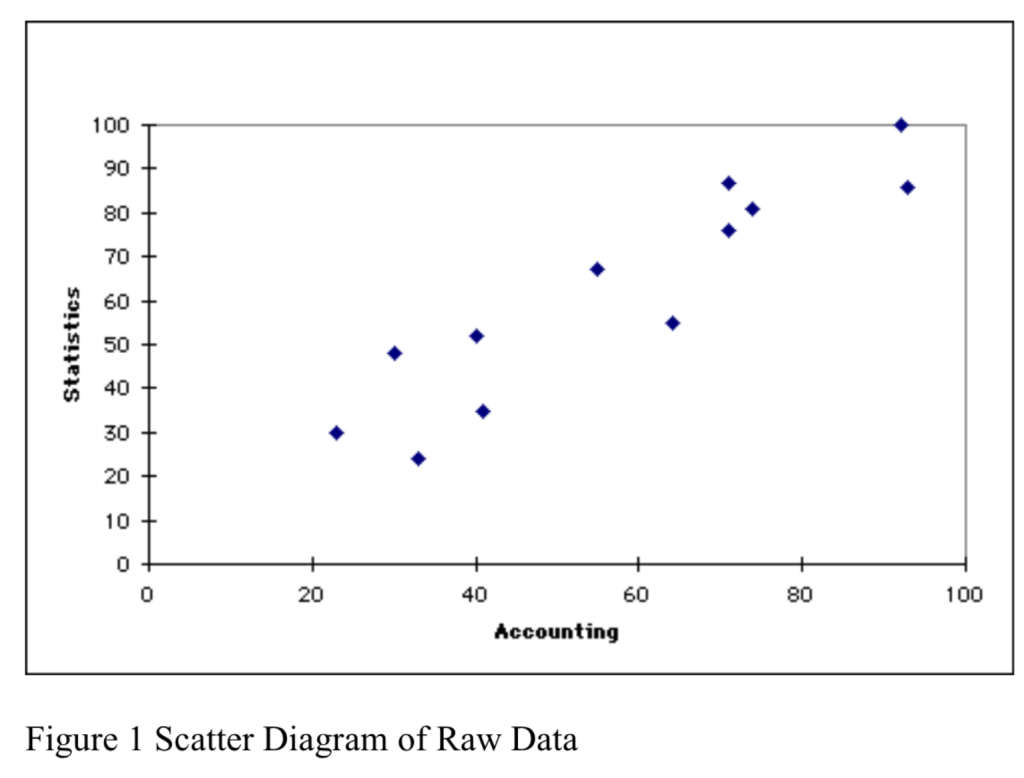

# 绘制观测值散点图:横轴为自变量X,纵轴为因变量Y的实际观测值

plot(accdata$X, accdata$Y)

# 在散点图上叠加拟合值点,用"X"符号标记拟合值位置

points(accdata$X, fitted.Y, pch="X")

# 添加回归直线:参数分别为截距7.019和斜率0.956,直观展示回归趋势

abline(7.019, 0.956) 1.7 拟合优度与决定系数 Goodness of fit and Coefficient of Determination

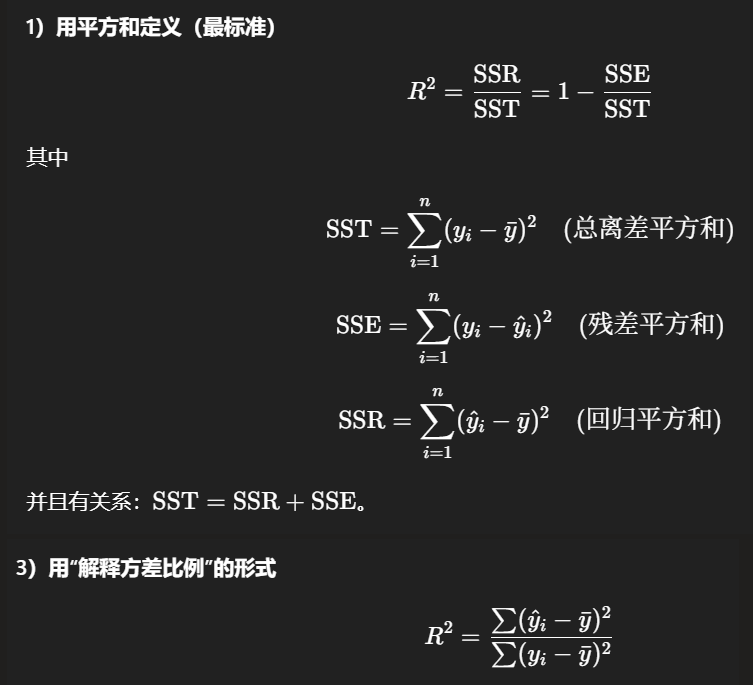

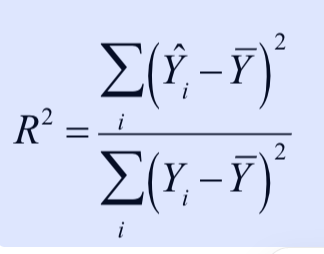

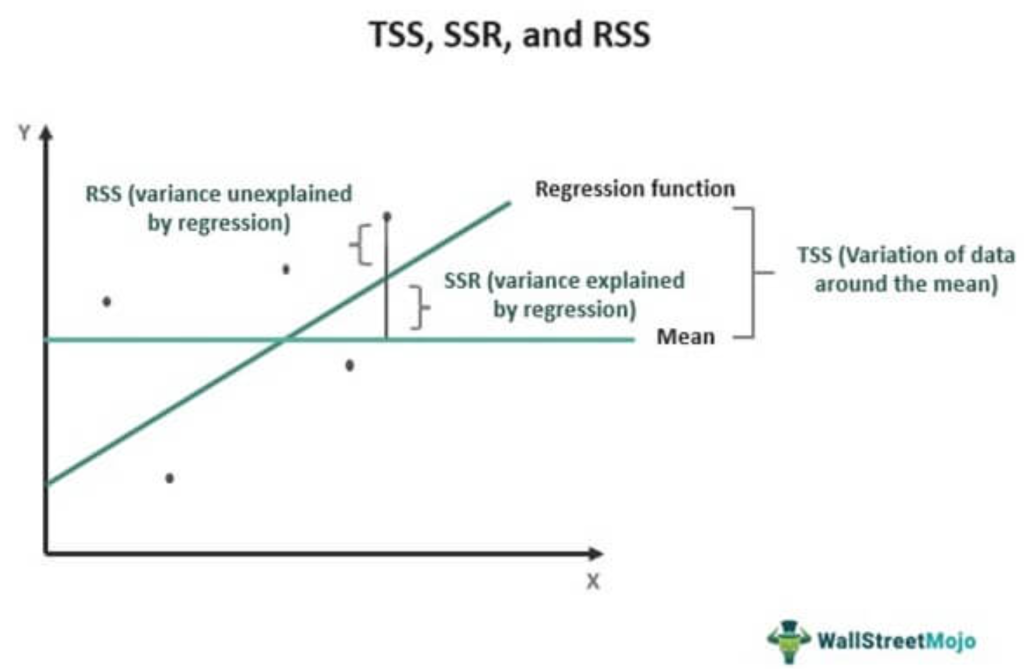

决定系数,通常称为\(R^2\) ,其含义是衡量 “模型解释了多少 Y 的波动”

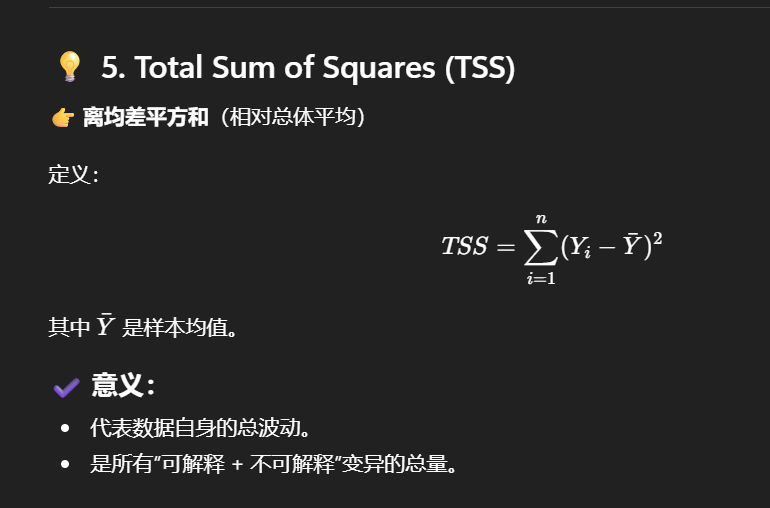

总方差 / 总变异:度量围绕均值 \(\bar{y}\) 的总波动”(总离差平方和)

\(\text{SST} = \sum_{i=1}^n (y_i – \bar{y})^2\)

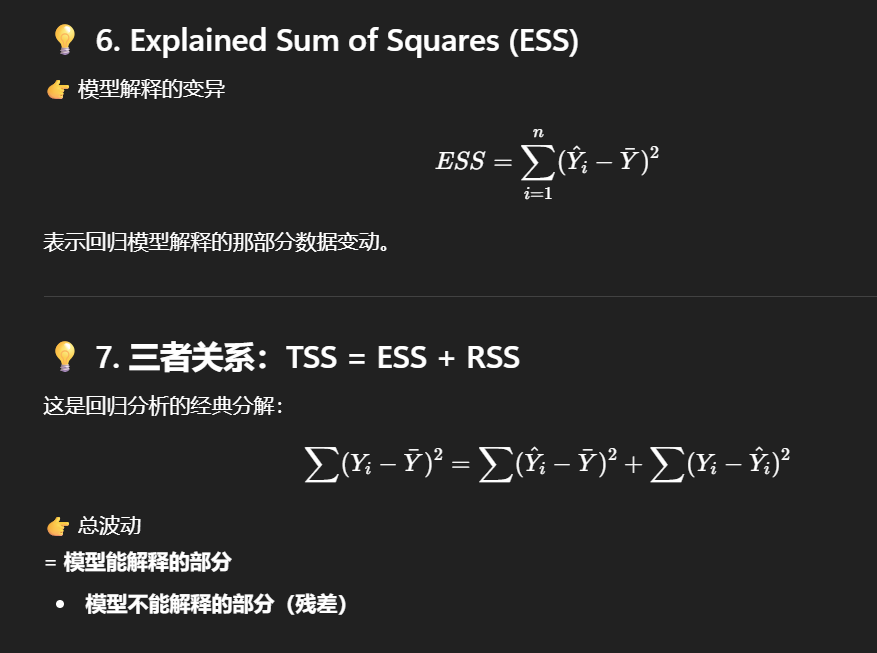

简单线性模型用预测值解释相对均值的波动(回归平方和)

\(\text{SSR} = \sum_{i=1}^n (\hat{y}_i – \bar{y})^2\)

3)“解释不了的部分” 是什么?

真实值和预测值之间还有差距(残差),这就是模型没解释到的波动(残差平方和)。

\(\text{SSE} = \sum_{i=1}^n (y_i – \hat{y}_i)^2\)

并且有分解关系:

\(\text{SST} = \text{SSR} + \text{SSE}\)

4)所以 \(R^2\) 就是 “解释比例”

\(R^2 = \frac{\text{SSR}}{\text{SST}} = 1 – \frac{\text{SSE}}{\text{SST}}\)

- \(R^2 = 0.8\):表示 Y 的总波动里,大约 80% 能用 “X 与 Y 的线性关系” 解释,剩下 20% 属于噪声、遗漏变量、非线性关系等。

其计算公式为:

需要注意的是,在简单线性回归(即仅含一个自变量)的情况下,决定系数等于相关系数的平方\(r^2\)

相关系数和决定系数的对称性说明:

回归系数和相关系数之间存在简单的数学关系。需要注意的是,相关系数在X和Y之间是对称的,而回归系数则不具有对称性(这是因为回归模型是在X取固定值的条件下对Y进行建模)但在简单线性回归模型中,决定系数R2(即方差解释百分比)在X和Y之间也是对称的。因此,在比较两个连续变量时,方差解释百分比并不受自变量和因变量选择的影响

# 计算残差平方和(SSresid):将每个残差平方后求和,反映模型未解释的变异

SSresid <- sum( (resid)^2 )

# 输出残差平方和结果

SSresid

## [1] 1046.876

# 计算因变量Y的均值(Ybar)

mean(accdata$Y)

## [1] 61.75

# 计算总平方和(SStotal):Y的观测值与均值的差的平方和,反映Y的总变异

SStotal <- sum( (accdata$Y - 61.75)^2 ) # 注:原代码中“–”为全角符号,建议替换为半角“-”

# 输出总平方和结果

SStotal

## [1] 6768.25

# 计算回归平方和(SSexplained):拟合值与Y均值的差的平方和,反映模型解释的变异

SSexplained <- sum( (fitted.Y - 61.75)^2 )

# 输出回归平方和结果

SSexplained

## [1] 5721.468

# 验证平方和分解关系:回归平方和 + 残差平方和 应近似等于总平方和(微小差异由四舍五入导致)

SSexplained + SSresid

## [1] 6768.344

# 计算决定系数R²:模型解释的变异占总变异的比例,衡量拟合优度

SSexplained/SStotal

## [1] 0.8453393 1.8 回归系数的假设检验( Wald 检验)

到目前为止,尚未提及回归模型中任何变量的分布假设,仅讨论了给定X的条件下Y的条件期望和条件方差

可以证明回归系数β的(证明过程略)

期望:\(E(\hat{\beta}) = \beta\)

方差:\(\text{Var}(\hat{\beta}) = \frac{\sigma^2}{S_{XX}}\)

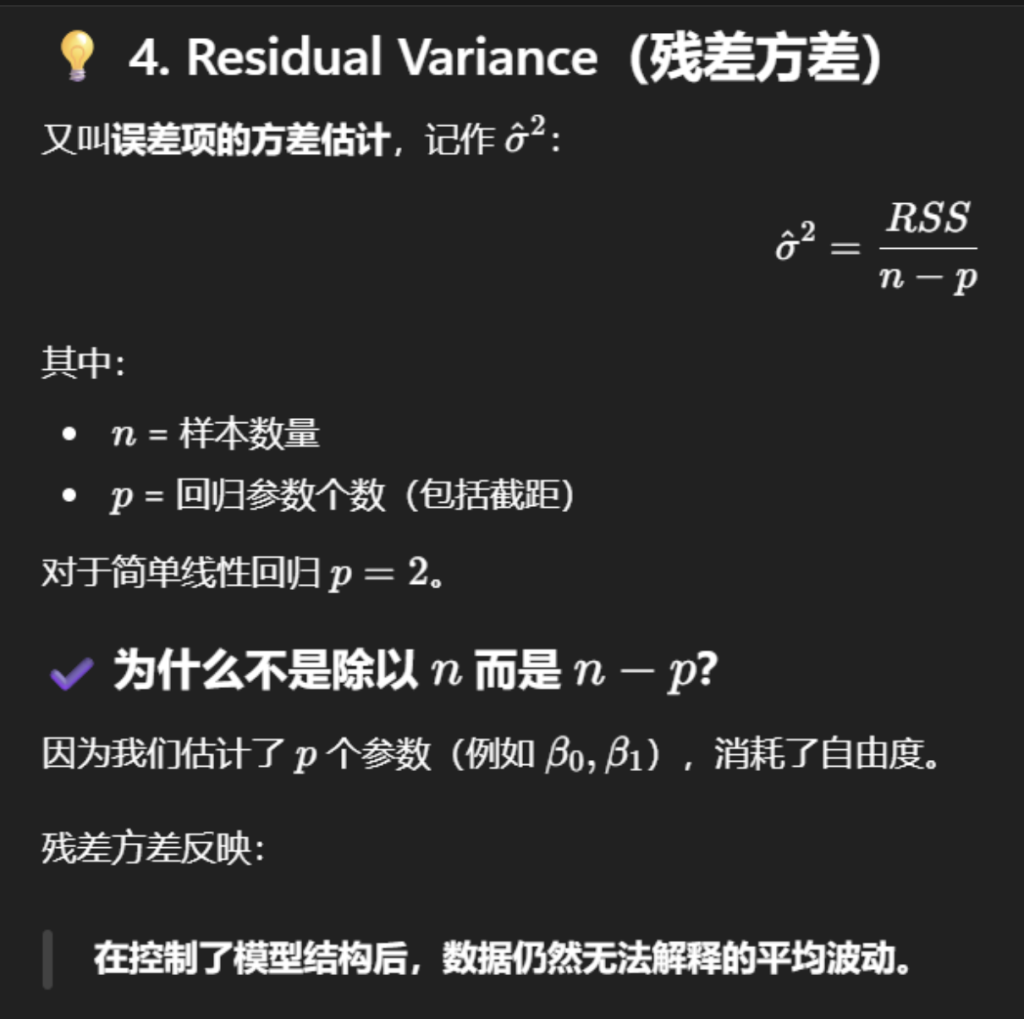

需要注意的是,计算该检验统计量时,需使用 1.5 节中定义的模型方差估计值:

\(\hat{\sigma}^2 = \frac{1}{n-2}\sum_i(Y_i – \hat{Y}_i)^2\)

一些当时提出的困惑

我记得样本方差不是方差公式前面乘n-1/1嘛,这里是什么意思?

答:\(\text{Var}(\hat{\beta})\)是回归系数估计量\(\hat{\beta}\)的方差(不是 “样本方差”),它的推导是基于回归模型的统计性质,和 “样本方差(估计总体方差)” 是不同的概念。

两者的区别是:

\(s^2 = \frac{1}{n-1}\sum (y_i – \bar{y})^2\):是 ** 用样本估计 “总体y的方差”** 的公式。

\(\text{Var}(\hat{\beta}) = \frac{\sigma^2}{S_{xx}}\):是回归系数估计量\(\hat{\beta}\)的方差;

系数不是就这有一个嘛,怎么还会有方差?

答:回归系数的 “真实值\(\beta\)” 是固定的,但 **“估计值\(\hat{\beta}\)” 是随样本变化的(因为样本是随机选的)**,所以\(\hat{\beta}\)是随机变量,自然有方差

接下来,我们思考如何判断Y和X之间是否存在关联

Wald 检验:如果Y和X之间不存在关联,那么回归系数β应为 0。

我们使用检验统计量\(\frac{\hat{\beta}}{SE(\hat{\beta})}\)来衡量反对原假设的证据强度(原文中 “1” 为多余字符,已删除)。

SE 是 Standard Error(标准误)的缩写

\(SE(\hat{\beta}) = \sqrt{Var(\hat{\beta})}\)

因此,检验统计量的计算公式为:

\(\frac{\hat{\beta}}{SE(\hat{\beta})} = \frac{S_{XY}}{S_{XX}}\sqrt{\frac{S_{XX}}{\hat{\sigma}^2}} = \frac{S_{XY}}{\sqrt{\hat{\sigma}^2 S_{XX}}}\)

为了计算原假设下检验统计量的分布,我们需要对数据的分布做出假设。假设残差服从正态分布(均值为 0,方差为\(\sigma^2\)),那么该检验统计量服从自由度为\(n – 2\)的 t 分布

总结流程:

设假设:

\(H_0: \beta = 0\)(没线性关系),\(H_1: \beta \neq 0\)(有线性关系)。

算统计量:

\(t = \frac{\hat{\beta}}{SE(\hat{\beta})}\)

意思是看\(\hat{\beta}\)离 0 有多少个 “标准误”。

看分布求 p 值 / 临界值:

在误差近似正态下,\(t \sim t_{n-2}\)。

下结论:

p 小于显著性水平(如 0.05)→ 拒绝\(H_0\)→\(\beta\)显著不为 0(有关系);否则不拒绝

1.9 Introduction to Multiple Linear Regression 多元线性回归简介

我们来考虑这样一类实验场景:观测到的响应变量Y依赖于p个非随机变量x0,x1,…,xp−1,这些变量被称为自变量independent、解释变量explanatory或协变量covariates。我们假设响应变量的均值(即响应变量的期望)与这些协变量之间满足以下方程

\[ \mathrm{E}(Y \mid X)=\beta_0 x_0 + \beta_1 x_1 + \dots + \beta_{p-1} x_{p-1} \ , \]

且在协变量所有取值下,响应变量的方差均保持恒定

此处,X代表由p个协变量x0,x1,…,xp−1组成的集合

通常会令协变量x0=1,这样就能在模型中引入截距项

需要注意的是,我们所构建的模型描述的是响应变量Y在给定协变量X条件下的条件均值和条件方差

该模型被称为线性模型,原因是Y的期望被建模为解释变量x0,x1,…,xp−1的线性函数

模型中的参数β0,β1,…,βp−1被称为回归系数 regression coefficient

由于我们将预测变量视为固定变量,因此可以基于X的任意函数进行条件建模。我们可将其理解为定义一个对响应变量具有线性影响的新预测变量,例如设U=exp(−X2),此时X与Y之间的关系模型可转化为:

\[ E(Y \mid U = u) = \beta_0 + \beta_1 \exp\left(-x(u)^2\right) = \beta_0 + \beta_1 u \]

1.10 Multiple Linear Regression Model with Data

假设我们对响应变量进行了n次独立观测,得到观测值\(Y_1,Y_2,\dots,Y_n\),对应的协变量取值分别为\((x_{01},x_{11},\dots,x_{p-1,1})\)、\((x_{02},x_{12},\dots,x_{p-1,2})\)、…、\((x_{0n},x_{1n},\dots,x_{p-1,n})\)。

变量说明:

Fitted values 拟合值

residuals残差

反应模型的预测误差

RSS:Residual Sum of Squares 残差平方和

记巧:残差的平方和,肯定是残差的定义:真实值 – 预测值(没平均值的事情)

residual variance 残差方差

公式就是把所有点的残差加起来再取平均(要减去消耗的自由度)

TSS:Total Sum of Squares 总平方和 – 所有数据点偏离平均值的总乱度(离均值平方和)

数据的真实值 – 平均值

ESS:(课外)Explained sum of squares 回归平方和

数据的预测值 – 数据的平均值

Regression Coefficient 回归系数

Coefficient of determination 决定系数

在简单线性回归(即仅含一个自变量)的情况下,决定系数等于相关系数的平方r2。

Correlation Coefficient相关系数( r)

相关系数在X和Y之间是对称的,而回归系数则不具有对称性(这是因为回归模型是在X取固定值的条件下对Y进行建模)

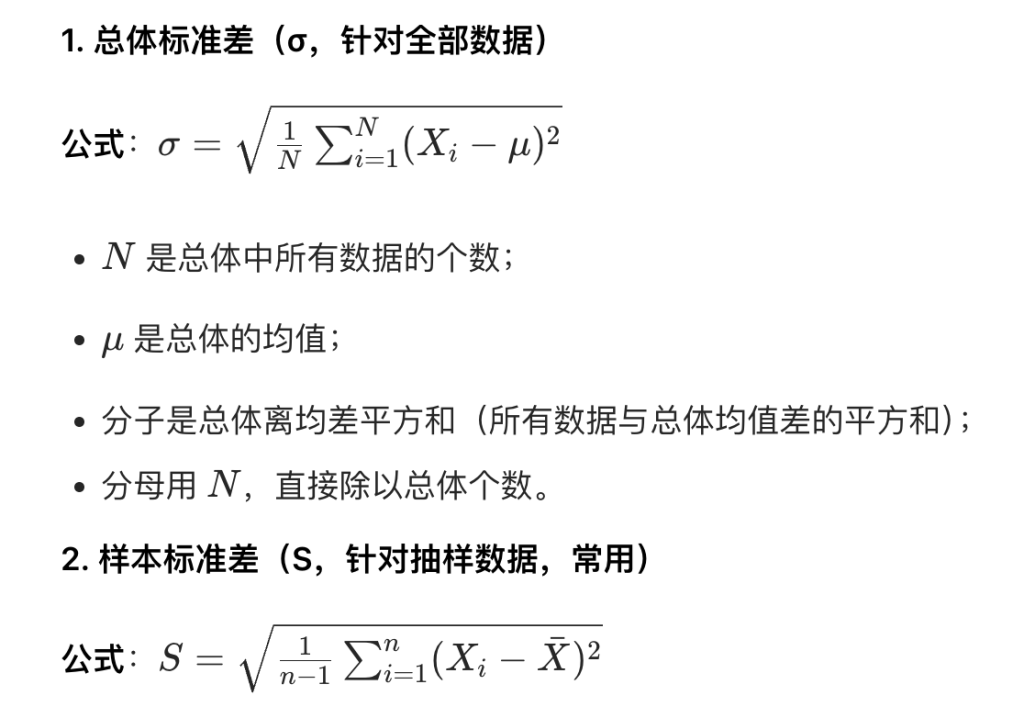

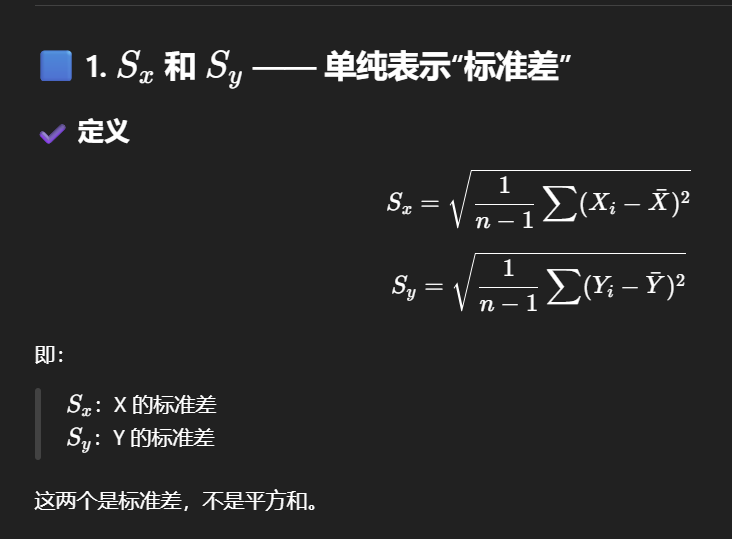

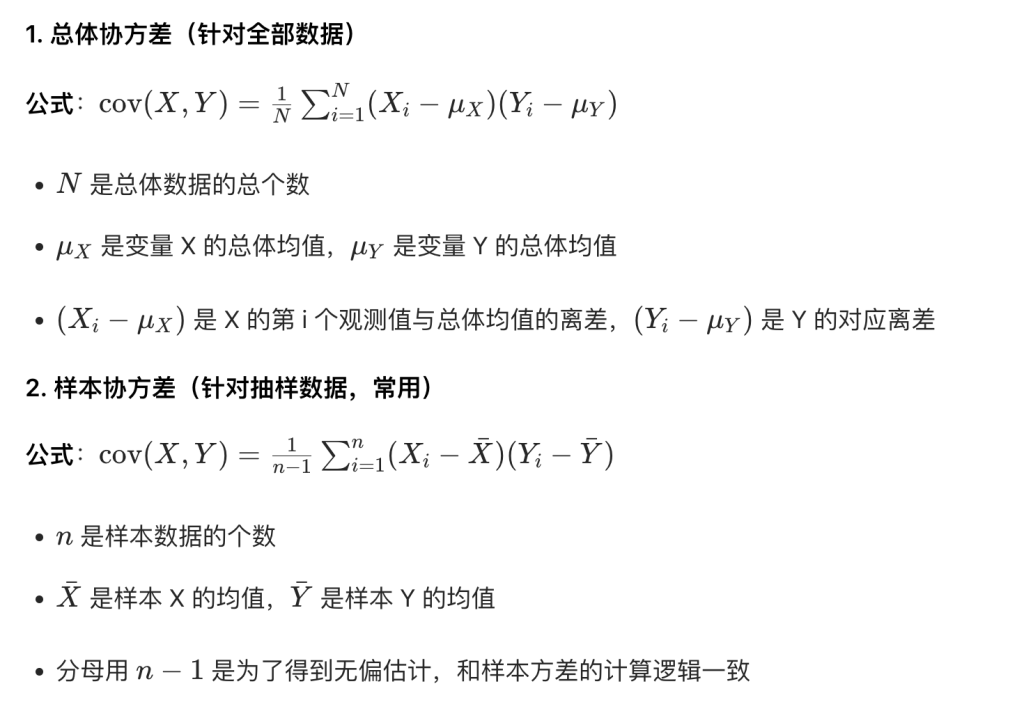

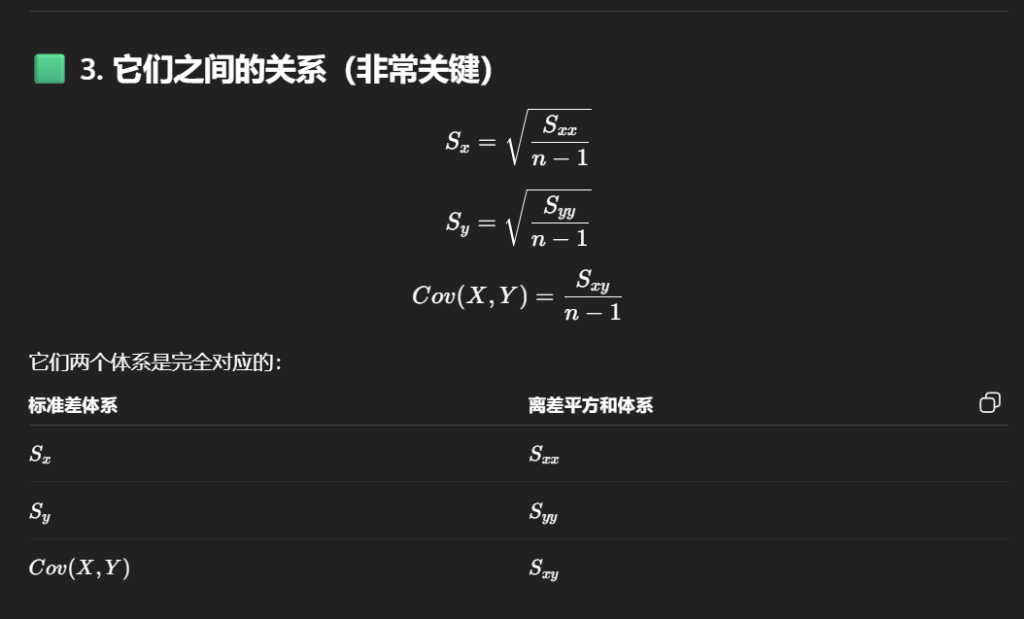

Sample Standard Deviation of X 样本标准差 和样本协方差

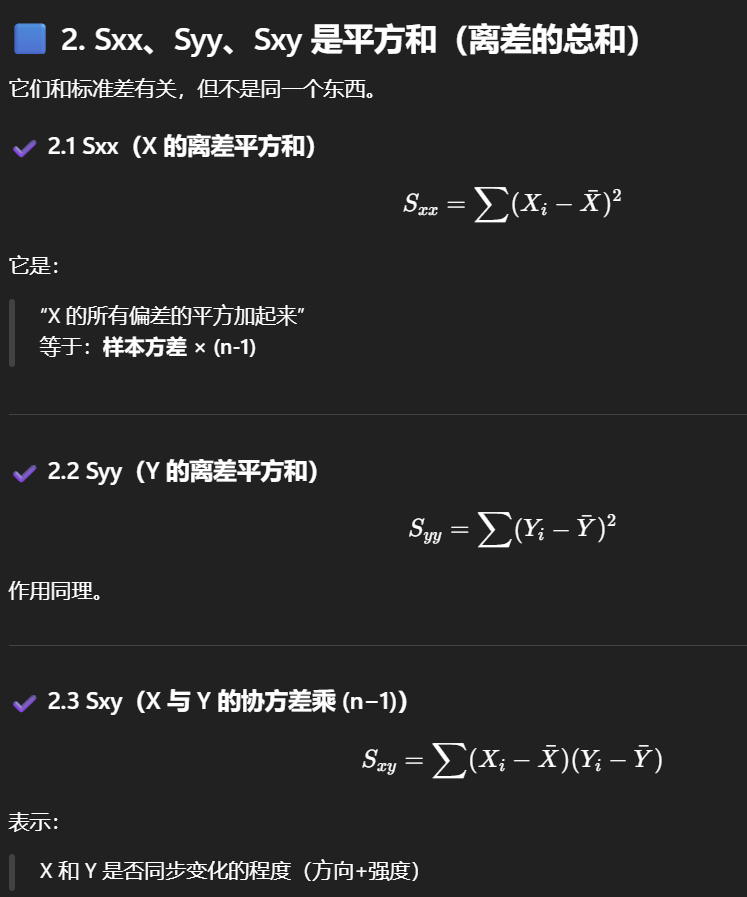

Sum of Squares of X deviations 离差的平方和

离差 = 一个数据点 与 全体平均值 的差

| \(S_{XX}\) | 自变量 x 的离均差平方和 | \(\sum (x_i – \bar{x})^2\) | 衡量自变量 x 自身的变异(离散)程度 |

| \(S_{XY}\) | 自变量 x 与因变量 y 的离均差乘积和 | \(\sum (x_i – \bar{x})(y_i – \bar{y})\) | 衡量 x 与 y 之间的线性关联方向与程度 |

| \(S_{YY}\) | 因变量 y 的离均差平方和 | \(\sum (y_i – \bar{y})^2\) | 衡量因变量 y 自身的变异(离散)程度 |

“离均差平方和” 是统计学中衡量一组数据离散程度的指标,核心是先算每个数据与平均值的差(离均差),再平方,最后把这些平方值加起来

TSS ESS RSS 直观理解

- TSS:每个点离均值的距离(数据本身的总变动)

- ESS:预测值(回归线)离均值的距离(模型解释部分)

- RSS:点离预测值的距离(模型未解释部分)